Wie hoch ist der Steuersatz beim Praxisverkauf? – Steuerliche Regelungen & Spartipps

Der Verkauf einer medizinischen Praxis stellt einen entscheidenden finanziellen Schritt dar, da die steuerliche Belastung maßgeblich über die Höhe des verbleibenden Nettoerlöses entscheidet. Nach Jahren des Praxisaufbaus bildet der Verkaufserlös häufig die Grundlage für den Ruhestand oder eine neue berufliche Phase. Ohne sorgfältige Planung kann ein erheblicher Teil des Veräußerungsgewinns durch Steuern gebunden werden. Steuerliche Vorschriften, Freibeträge und Gestaltungsmöglichkeiten greifen dabei ineinander und erfordern eine strukturierte Vorbereitung.

Eine frühzeitige steuerliche Planung eröffnet legale Optimierungsspielräume, die später nicht mehr nutzbar sind. Wer die maßgeblichen Regelungen kennt und strategisch vorgeht, kann die Steuerlast deutlich beeinflussen und seine finanzielle Absicherung nachhaltig stärken. Die steuerliche Strukturierung des Praxisverkaufs ist daher ein zentraler Bestandteil einer wirtschaftlich erfolgreichen Übergabe.

Was wird beim Praxisverkauf besteuert? – Grundlagen der Besteuerung

Beim Verkauf einer Arztpraxis oder therapeutischen Einrichtung unterliegt der sogenannte Veräußerungsgewinn der Besteuerung. Dieser ergibt sich aus der Differenz zwischen dem erzielten Kaufpreis und dem steuerlichen Buchwert der übertragenen Wirtschaftsgüter. Maßgeblich ist die vollständige Erfassung aller Vermögenswerte, die im Rahmen der Transaktion übergehen.

Dazu zählen sowohl materielle Wirtschaftsgüter wie medizinische Geräte, Praxisausstattung und technische Einrichtungen als auch immaterielle Werte wie Patientenstamm, Praxiswert, Reputation, vertragliche Beziehungen oder Nutzungsrechte. Während bei materiellen Gütern der Restwert unter Berücksichtigung bisheriger Abschreibungen angesetzt wird, entfällt ein erheblicher Teil des Kaufpreises regelmäßig auf immaterielle Bestandteile. Sämtliche übertragenen Werte fließen in die Ermittlung des steuerpflichtigen Gewinns ein und bestimmen damit die konkrete Steuerbelastung.

Wie wird der Veräußerungsgewinn ermittelt? – Berechnungsgrundlagen

Der steuerlich relevante Veräußerungsgewinn ergibt sich aus einer klar definierten Berechnung. Maßgeblich ist nicht der gesamte Kaufpreis, sondern ausschließlich der Betrag, der nach Abzug aller relevanten Positionen verbleibt.

Die Ermittlung erfolgt nach diesem Schema:

- Verkaufspreis: Der vollständig vereinbarte Kaufpreis einschließlich aller Teilbeträge für materielle und immaterielle Wirtschaftsgüter.

- Abzüglich steuerlicher Buchwert: Summe der Restbuchwerte sämtlicher übertragenen Wirtschaftsgüter unter Berücksichtigung bereits vorgenommener Abschreibungen.

- Abzüglich abzugsfähiger Veräußerungskosten: Maklerprovisionen, Steuer- und Rechtsberatungskosten, Gutachterhonorare sowie notarielle Gebühren.

Der verbleibende Betrag stellt den steuerpflichtigen Veräußerungsgewinn dar. Eine sorgfältige Dokumentation aller Berechnungselemente ist unerlässlich, da das Finanzamt die Angaben prüft und unvollständige Nachweise zu Nachforderungen führen können.

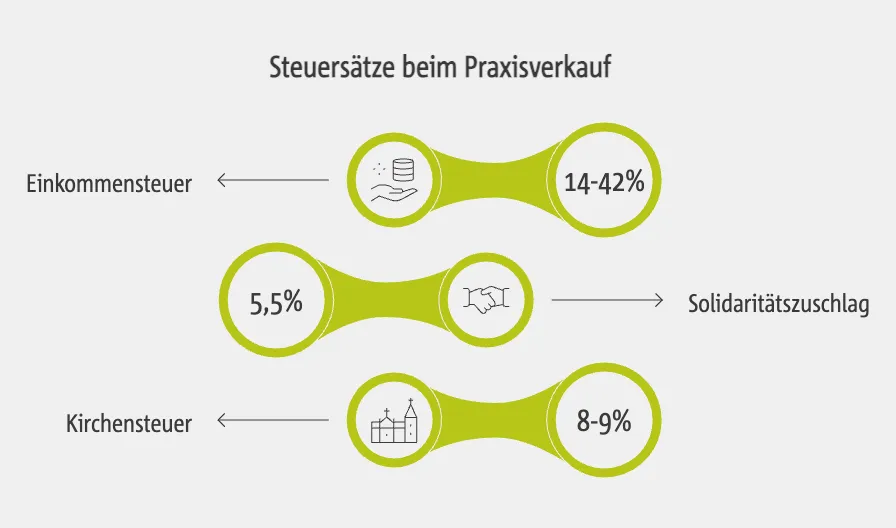

Welche Steuersätze gelten beim Praxisverkauf? – Einkommensteuer und Regelsteuersatz

Beim Praxisverkauf unterliegt der erzielte Veräußerungsgewinn dem progressiven Einkommensteuertarif. Da der Gewinn mit dem übrigen Einkommen des Verkaufsjahres zusammengerechnet wird, steigt das zu versteuernde Einkommen häufig deutlich an, sodass nicht selten der Spitzensteuersatz erreicht wird.

Auf den Gewinn können folgende steuerliche Komponenten entfallen:

- Einkommensteuer: Progressiver Tarif von 14 Prozent bis 42 Prozent; bei sehr hohen Einkommen 45 Prozent.

- Solidaritätszuschlag: 5,5 Prozent auf die festgesetzte Einkommensteuer (sofern erhoben).

- Kirchensteuer: 8 oder 9 Prozent der Einkommensteuer, abhängig vom Bundesland.

Je nach individueller Einkommenssituation kann die Gesamtsteuerbelastung im Verkaufsjahr einen erheblichen Anteil des Veräußerungsgewinns ausmachen.

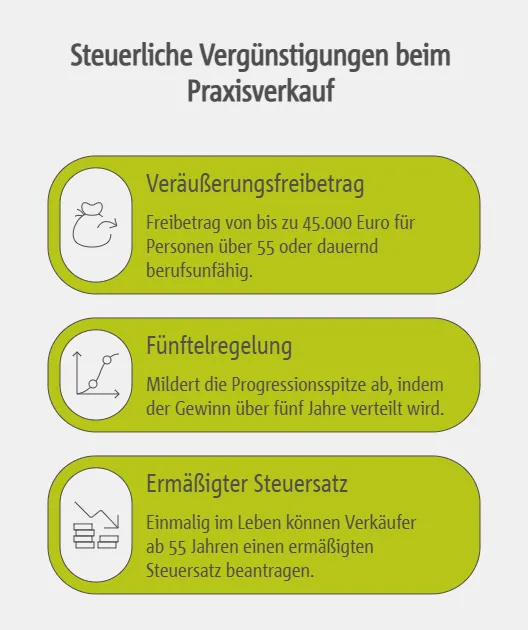

Freibeträge und Steuervergünstigungen – Diese Regelungen können genutzt werden

Beim Verkauf einer Praxis können unter bestimmten Voraussetzungen steuerliche Vergünstigungen die Belastung deutlich senken.

Dazu zählen:

- Der Veräußerungsfreibetrag: Wer das 55. Lebensjahr vollendet hat oder dauernd berufsunfähig ist, erhält einen Freibetrag von bis zu 45.000 Euro. Dieser schmilzt jedoch ab einem Veräußerungsgewinn von 136.000 Euro ab und entfällt ab 181.000 Euro vollständig.

- Die Fünftelregelung: Sie mildert die Progressionsspitze ab, indem die Steuer so berechnet wird, als flösse der Gewinn über fünf Jahre verteilt zu.

- Der ermäßigte Steuersatz (§ 34 Abs. 3 EStG): Dies ist oft der größte Hebel. Einmalig im Leben können Verkäufer ab 55 Jahren für den Praxisverkauf einen ermäßigten Steuersatz beantragen (56 % des normalen Steuersatzes). Dies ist besonders bei hohen Verkaufserlösen meist deutlich lukrativer als die Fünftelregelung.

Digitale Praxisorganisation mit den Softwarelösungen von medatixx

Eine strukturierte digitale Praxisorganisation schafft Transparenz in administrativen Abläufen und kann damit auch im Hinblick auf eine spätere Übergabe von Vorteil sein. Die Praxissoftwarelösungen von medatixx unterstützen Praxen bei der Patientenverwaltung, Abrechnung, Terminplanung und medizinischer Dokumentation. Die Programme sind für unterschiedliche Fachrichtungen konzipiert und bilden zentrale organisatorische sowie administrative Prozesse in einem System ab. Ergänzend stehen Erweiterungen zur Verfügung, mit denen Funktionen bedarfsgerecht ergänzt werden können, beispielsweise für Online-Terminmanagement, Videosprechstunden oder digitale Archivierung.

Live-Demo oder Gratisversion: Praxissoftware medatixx kennenlernen

In 40 Minuten lernen Sie online die Vorteile und wichtigsten Funktionen der Praxissoftware unverbindlich kennen. Oder testen Sie vorab eigenständig die Software kostenlos für 90 Tage in der Gratisversion.

Hier finden Sie eine Anleitung zur Installation der Gratisversion sowie weitere Informationen zu Systemvoraussetzungen von medatixx im PDF-Format:

Installationsanleitung

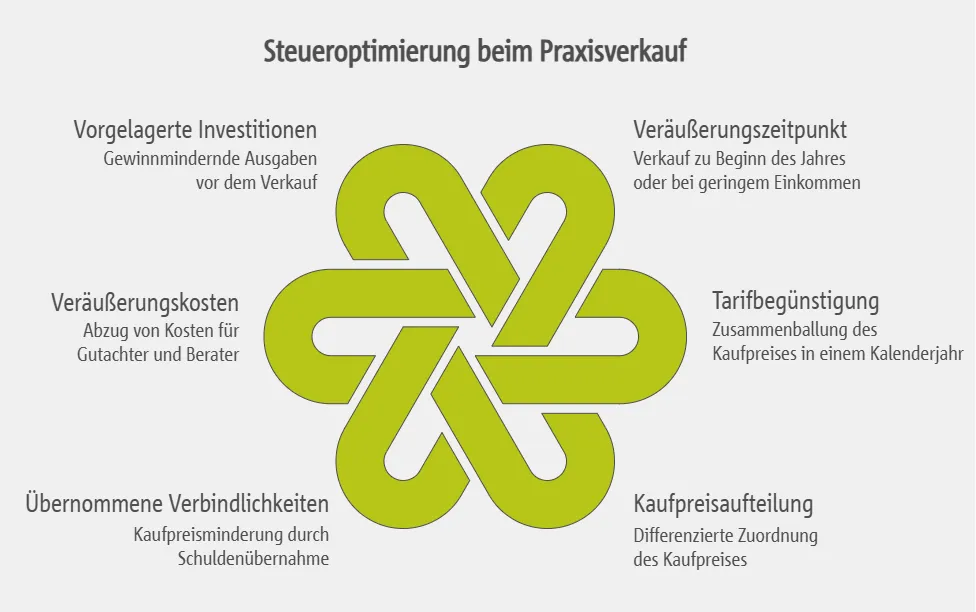

Steueroptimierung beim Praxisverkauf – Legale Strategien zur Steuerminimierung

Eine frühzeitige und strategische Planung kann die Steuerbelastung beim Praxisverkauf erheblich beeinflussen. Entscheidend ist, dass Gestaltungen rechtlich sauber umgesetzt werden, da das Finanzamt Vereinbarungen insbesondere auf ihre wirtschaftliche Substanz prüft.

Typische Optimierungsansätze sind:

- Wahl des Veräußerungszeitpunkts: Ein Verkauf zu Beginn eines Kalenderjahres oder in einem Jahr mit geringerem sonstigem Einkommen kann die Progressionswirkung deutlich reduzieren.

- Sicherung der Tarifbegünstigung: Um Freibeträge und den ermäßigten Steuersatz zu nutzen, muss der Kaufpreis in der Regel in einem Kalenderjahr zufließen (Zusammenballung). Ratenzahlungen über mehrere Jahre sollten daher nur nach genauer Prüfung der Auswirkungen auf die Steuerbegünstigung vereinbart werden.

- Sachgerechte Kaufpreisaufteilung: Eine differenzierte Zuordnung des Kaufpreises zu materiellen Wirtschaftsgütern und dem immateriellen Praxiswert im Kaufvertrag kann steuerliche Spielräume nutzen, sofern sie wirtschaftlich begründbar ist.

- Einbeziehung übernommener Verbindlichkeiten: Eine Kaufpreisminderung durch die Übernahme von Praxisschulden durch den Erwerber kann die Liquiditätsplanung beider Parteien positiv beeinflussen.

- Abzug sämtlicher Veräußerungskosten: Alle unmittelbar mit dem Verkauf zusammenhängenden Kosten für Gutachter, Makler, Rechtsanwälte und Steuerberater mindern direkt den steuerpflichtigen Veräußerungsgewinn.

- Vorgelagerte betriebliche Investitionen: Notwendige Reparaturen oder geringwertige Wirtschaftsgüter können ggf. noch vor dem Verkauf gewinnmindernd geltend gemacht werden.

Fazit: Steuerbelastung beim Praxisverkauf richtig einordnen und gestalten

Die Höhe des Steuersatzes beim Praxisverkauf richtet sich nach dem individuellen Einkommen im Veräußerungsjahr, da der Gewinn dem progressiven Einkommensteuertarif unterliegt. Abhängig von der Gewinnhöhe können Einkommensteuer, Solidaritätszuschlag und gegebenenfalls Kirchensteuer zu einer erheblichen Gesamtbelastung führen. Gesetzliche Freibeträge und tarifliche Begünstigungen bieten jedoch die Möglichkeit, die Bemessungsgrundlage zu reduzieren und die Progressionswirkung abzumildern.

Für die tatsächliche Steuerquote ist nicht allein der Tarif ausschlaggebend, sondern vor allem die strukturierte Ausgestaltung der Veräußerung. Zeitpunkt, Vertragsgestaltung, sachgerechte Kaufpreisaufteilung und die vollständige Berücksichtigung abzugsfähiger Kosten beeinflussen den steuerpflichtigen Gewinn unmittelbar. Eine vorausschauende Planung bildet daher die Grundlage für eine rechtssichere und wirtschaftlich optimierte Praxisveräußerung.