Wann gehen selbständige Ärzte in Rente? – Altersvorsorge und Praxisabgabe richtig planen

Der Übergang vom aktiven Praxisbetrieb in den Ruhestand ist für niedergelassene Mediziner weit mehr als ein beruflicher Abschluss. Praxisinhaber müssen ihre persönliche Altersvorsorge mit unternehmerischen Entscheidungen zur Zukunft der Praxis verbinden – inklusive Patientenversorgung, Arbeitsplatzsicherung und Erhalt des über Jahrzehnte aufgebauten Praxiswerts. Diese Mehrfachverantwortung macht die Ruhestandsplanung zu einem komplexen Prozess, der medizinische, wirtschaftliche und persönliche Aspekte miteinander verknüpft.

Eine frühzeitige Planung ist entscheidend, da Praxisübergaben mehrere Jahre Vorlauf benötigen und eine frühzeitige Altersvorsorge die langfristige finanzielle Sicherheit deutlich verbessert. Erfolgreiche Ruhestandsvorbereitung verbindet Rentenplanung, Praxisbewertung, Nachfolgesuche und persönliche Lebensgestaltung – ein integriertes Konzept, das Ärzten einen selbstbestimmten Abschied vom Praxisalltag ermöglicht und zugleich finanzielle Stabilität und persönliche Erfüllung sichert.

Das optimale Rentenalter für niedergelassene Ärzte

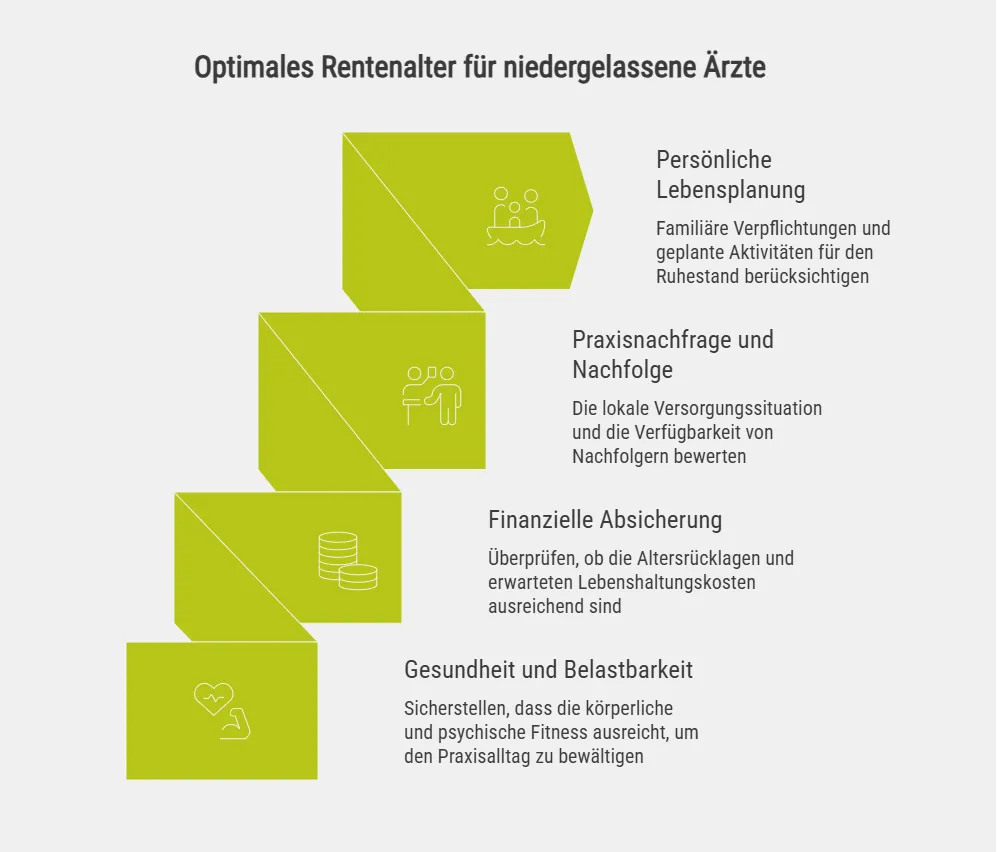

Der Ruhestand ist für niedergelassene Ärzte keine standardisierte Altersmarke, sondern das Ergebnis eines individuellen Abwägungsprozesses zwischen persönlichen Bedürfnissen, finanzieller Situation und praxisbezogenen Gegebenheiten. Üblicherweise fällt der Ruhestand zwischen dem 60. und 70. Lebensjahr, wobei das konkrete Timing stark von individuellen Faktoren abhängt.

Zu den entscheidenden Einflussgrößen zählen:

- Gesundheit und Belastbarkeit: Körperliche und psychische Fitness bestimmen, wie lange der anspruchsvolle Praxisalltag noch bewältigt werden kann. Ärzte mit gesundheitlichen Einschränkungen treten häufig früher in den Ruhestand, während vitale Mediziner oft bis in die späten 60er-Jahre aktiv bleiben.

- Finanzielle Absicherung: Höhe der Altersrücklagen und erwartete Lebenshaltungskosten beeinflussen maßgeblich den Ausstiegszeitpunkt. Wer über solide Rücklagen verfügt, kann flexibler entscheiden, während fehlende Vorsorge ein längeres Arbeiten erfordert.

- Praxisnachfrage und Nachfolge: Die lokale Versorgungssituation und die Verfügbarkeit geeigneter Nachfolger wirken direkt auf das Rentenalter. In unterversorgten Regionen oder bei schwieriger Nachfolgersuche verschieben Ärzte ihren Ruhestand oft, um die Patientenversorgung sicherzustellen.

- Persönliche Lebensplanung: Familiäre Verpflichtungen, geplante Reisen oder Hobbys spielen eine wichtige Rolle. Wer konkrete Vorstellungen für den Ruhestand hat, plant den Ausstieg oft früher, während beruflich engagierte Mediziner ohne alternative Pläne länger tätig bleiben.

Altersvorsorge für selbständige Ärzte – Versorgungswerke und ergänzende Systeme

Selbständige Mediziner in Deutschland unterliegen einer speziellen Versorgungsstruktur, die sich grundlegend von der gesetzlichen Rentenversicherung unterscheidet. Niedergelassene Ärzte sind Pflichtmitglieder in berufsständischen Versorgungswerken, die als eigenständige Alterssicherungssysteme der Kammern fungieren. Diese Versorgungswerke sichern die Rentenversorgung außerhalb des staatlichen Systems und arbeiten nach dem Kapitaldeckungsverfahren: Eingezahlte Beiträge werden am Kapitalmarkt angelegt und später als Altersrente, Berufsunfähigkeitsabsicherung oder Hinterbliebenenversorgung ausgezahlt. Üblicherweise erfolgt dies über ein zweistufiges Beitragssystem: Während der aktiven Praxiszeit werden regelmäßige Pflichtbeiträge entrichtet, deren Höhe sich am Einkommen orientiert, und gleichzeitig individuelle Rentenansprüche aufgebaut.

Die Basisversorgung durch das Versorgungswerk bildet das Fundament der Altersvorsorge, reicht jedoch allein oft nicht aus, um den gewohnten Lebensstandard im Ruhestand zu sichern. Deshalb ist für viele niedergelassene Ärzte die Ergänzung durch private Vorsorgebausteine sinnvoll.

Wichtige Optionen sind:

- Rürup-Rente (Basisrente): Speziell für Selbständige und Freiberufler geeignet, steuerlich gefördert und langfristig gebunden. Beiträge sind während der Erwerbsphase hoch absetzbar, die Rentenzahlung unterliegt der nachgelagerten Besteuerung.

- Betriebliche Altersvorsorge über die eigene Praxis: Ärzte können für sich selbst und Mitarbeiter Modelle wie Direktversicherungen, Pensionszusagen oder Unterstützungskassen nutzen, um steueroptimiert Alterskapital aufzubauen.

- Private Renten- und Lebensversicherungen: Klassische oder fondsgebundene Policen bieten flexible Beiträge, Laufzeiten und Auszahlungsoptionen. Sie ergänzen die Versorgungswerksrente individuell und erlauben die Wahl zwischen Kapitalauszahlung oder lebenslanger Rente.

- Vermögensaufbau über Immobilien und Wertpapiere: Eigengenutzte oder vermietete Immobilien sowie diversifizierte Depots schaffen zusätzliche Einkommensquellen für den Ruhestand und ermöglichen die Nutzung von Wertsteigerungspotenzialen.

Praxisabgabe strategisch vorbereiten – Zeitplan und Schlüsselfaktoren

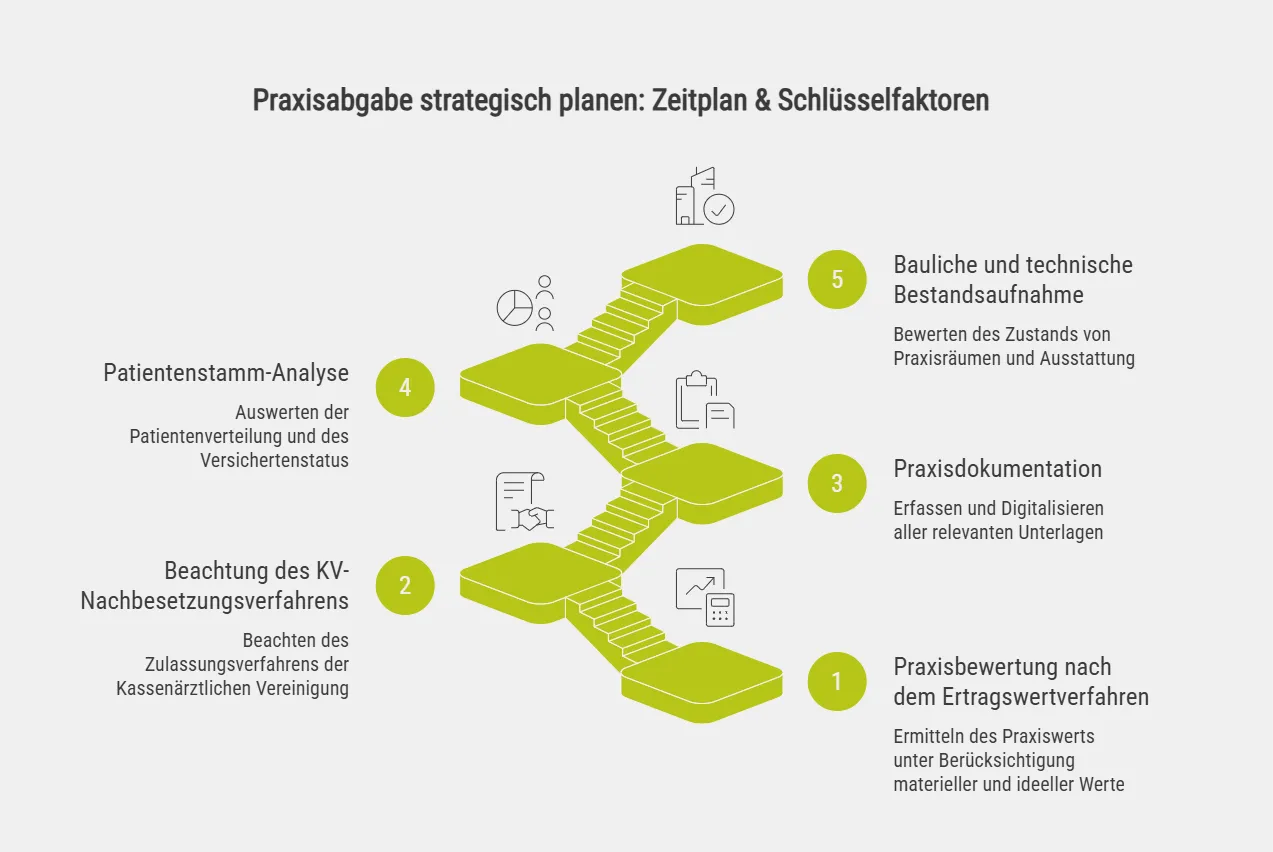

Der Übergang einer Arztpraxis in neue Hände erfordert eine sorgfältige Planung und sollte idealerweise drei bis fünf Jahre vor dem angestrebten Ruhestandsbeginn starten. Diese Vorlaufzeit ist entscheidend, da sowohl die interne Praxisstruktur als auch die Suche nach geeigneten Nachfolgern zeitintensiv sind.

Zentrale Vorbereitungsschritte für eine strukturierte Praxisabgabe umfassen:

- Praxisbewertung nach dem Ertragswertverfahren: Eine professionelle Ermittlung des Praxiswerts sollte sowohl den materiellen Substanzwert als auch den ideellen Wert (Goodwill) berücksichtigen. In der modernen Bewertungspraxis ist das modifizierte Ertragswertverfahren der Standard, um einen marktfähigen Abgabepreis auf Basis künftiger Gewinnerwartungen zu ermitteln.

- Beachtung des KV-Nachbesetzungsverfahrens: In gesperrten Planungsbereichen entscheidet der Zulassungsausschuss der Kassenärztlichen Vereinigung über die Nachfolge. Der Praxisinhaber hat hierbei ein Vorschlagsrecht, darf den Nachfolger jedoch nicht eigenmächtig bestimmen, da die Zulassung offiziell ausgeschrieben werden muss.

- Praxisdokumentation: Alle relevanten Unterlagen – Patientenakten, Gerätewartungsprotokolle, Verträge mit Lieferanten und Vermietern – sollten vollständig erfasst und digitalisiert werden.

- Patientenstamm-Analyse: Die Auswertung von Altersverteilung und Versichertenstatus zeigt die Praxisattraktivität und erleichtert die Übergabeverhandlungen.

- Bauliche und technische Bestandsaufnahme: Der Zustand von Praxisräumen, medizinischer Ausstattung und IT-Infrastruktur sollte objektiv bewertet werden.

Effiziente Praxisorganisation mit medatixx – digitale Lösungen für Arztpraxen

Die digitale Infrastruktur spielt eine wichtige Rolle bei der Übergabe einer Arztpraxis, weil sie eine vollständige und strukturierte Übernahme aller relevanten Daten und Abläufe ermöglicht. Eine zeitgemäße Praxissoftware unterstützt dabei, Patientendaten, Terminpläne, Abrechnungen und weitere administrative Prozesse sicher zu überführen und so einen unterbrechungsfreien Praxisbetrieb während des Übergangs sicherzustellen.

medatixx ist eine etablierte Praxissoftware für niedergelassene Arztpraxen, die sich flexibel an unterschiedliche Organisationsformen anpassen lässt. Mit Funktionen wie automatischen Updates, Terminplanung, Patientenverwaltung, mobiler Datenverfügbarkeit und Abrechnung entlastet medatixx den Praxisalltag. Die modularen Softwarelösungen werden bereits in mehreren tausend Arztpraxen eingesetzt und zeichnen sich durch intuitive Bedienbarkeit und umfangreiche Erweiterungsmöglichkeiten aus.

Live-Demo oder Gratisversion: Praxissoftware medatixx kennenlernen

In 40 Minuten lernen Sie online die Vorteile und wichtigsten Funktionen der Praxissoftware unverbindlich kennen. Oder testen Sie vorab eigenständig die Software kostenlos für 90 Tage in der Gratisversion.

Hier finden Sie eine Anleitung zur Installation der Gratisversion sowie weitere Informationen zu Systemvoraussetzungen von medatixx im PDF-Format:

Installationsanleitung

Erfolgreicher Übergang in den Ruhestand – Planung und Umsetzung

Der Ruhestand niedergelassener Ärzte erfordert die frühzeitige Abstimmung von Lebensplanung, finanzieller Absicherung und Praxisnachfolge. Wer mindestens drei bis fünf Jahre vor dem Ausstieg beginnt, kann Praxiswerte realistisch ermitteln und geeignete Nachfolger auswählen.

Wesentliche Bausteine sind die Bestandsaufnahme der finanziellen Situation und der Praxissubstanz, die Einbindung spezialisierter Berater wie Steuerexperten oder Praxisbewerter sowie die transparente Kommunikation mit Team und Patienten. Besonders wichtig ist die steuerliche Gestaltung: Für Praxisinhaber ab dem 55. Lebensjahr sieht das Einkommensteuergesetz (§ 16 und § 34 EStG) einmalige Vergünstigungen für den Veräußerungsgewinn vor, wie den steuerlichen Freibetrag und den ermäßigten Steuersatz (sog. Fünftelregelung). So gelingt ein selbstbestimmter Ruhestand mit finanzieller Sicherheit und persönlicher Erfüllung.